护肤品行业发展现状

1.行业政策环境

近年来国家持续释放政策规范利好行业发展。例如2021年2月,《化妆品注册备案管理办法》对化妆品、化妆品新原料注册和备案的程序、时限和要求进行了明确,细化了注册人、备案人和境内责任人的责任义务。随后4月《化妆品功效宣称评价规范》发布,提出化妆品的功效宣称应当有充分的科学依据,进行特定宣称的化妆品(如宣称适用敏感皮肤、宣称无泪配方),应当通过人体功效评价试验或消费者使用测试的方式进行功效宣称评价。进一步规范国内化妆品功效宣称评价工作。

2.行业发展趋势

护肤品行业的上游是原料及包装材料制造行业,原料主要包括水、油脂、乳化剂、稳定剂、功能性添加剂和香精色素等;包装材料包括纸包装、塑料包装、软包装膜袋和玻璃包装等。原材料和包装材料价格的波动,会对护肤品生产企业的毛利率产生一定影响,但由于行业整体毛利率较高,影响程度相对较小。

护肤品属快速消费品,护肤品企业主要通过商超百货专卖店、代理商、电子商务平台等渠道实现产品的销售。护肤品零售业是护肤品行业的下游行业。

3.行业发展现状

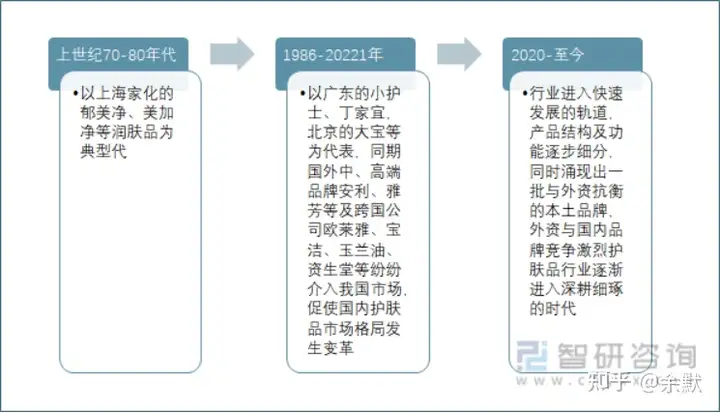

我国护肤品的发展历程主要分为3个阶段,第一阶段称为萌芽阶段,起始于20世纪70-80年代中期;第二阶段为1986-2001年的初始阶段;第三阶段为2002-至今的成长阶段。

中国护肤品行业发展历程

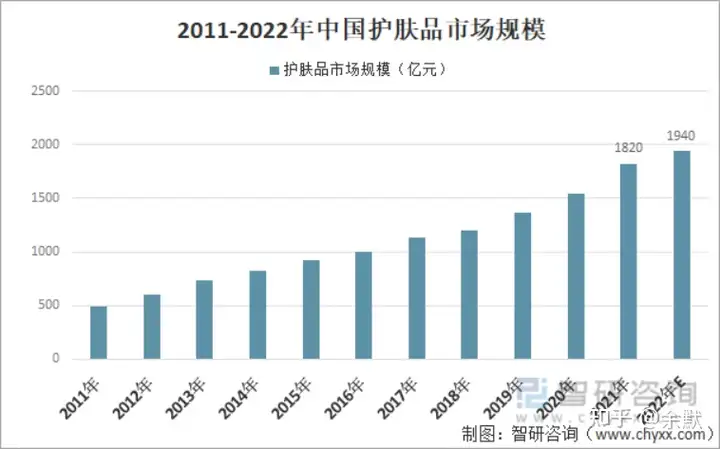

在居民可支配收入的不断提升、国人对外在形象要求与认知的提高以及核心消费人群结构的变化等一系列因素驱动下,国内护肤品行业近几年来一直保持着稳健的增长,尤其是近几年,国内护肤品市场需求持续。

2011-2022年中国护肤品市场规模

4.行业市场格局

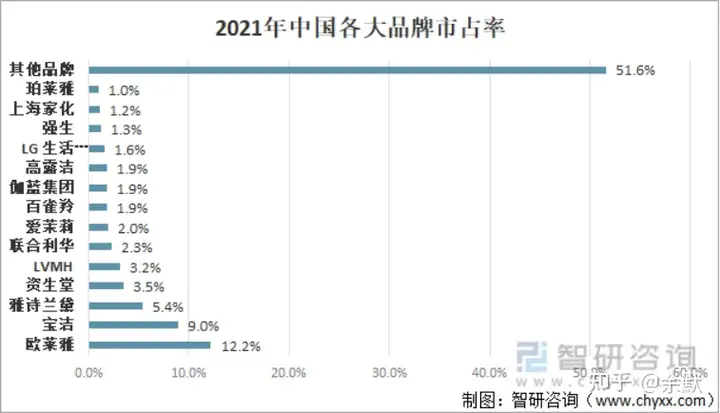

国际品牌几乎垄断我国高端护肤品市场。高端市场上,外资化妆品集团几乎占据垄断地位,头部集中趋势明显。市场前7大品牌均为外资,其中欧莱雅市场占比12.2%,宝洁占比9.0%,雅诗兰黛占比5.4%。这主要是因为国际知名品牌展时间较长,品牌核心竞争力源自“强品牌+强研发”。

经过多年发展,本土品牌已具备一定影响力。2021年中华老字号百雀羚市场占比1.9%,伽蓝占比1.9%,已经超过高露洁、LG、强生等国际大牌。同时上海家化、珀莱雅等国内品牌也正在积极追赶。

2021年各大品牌市占率情况

{kind=link}

{kind=link}